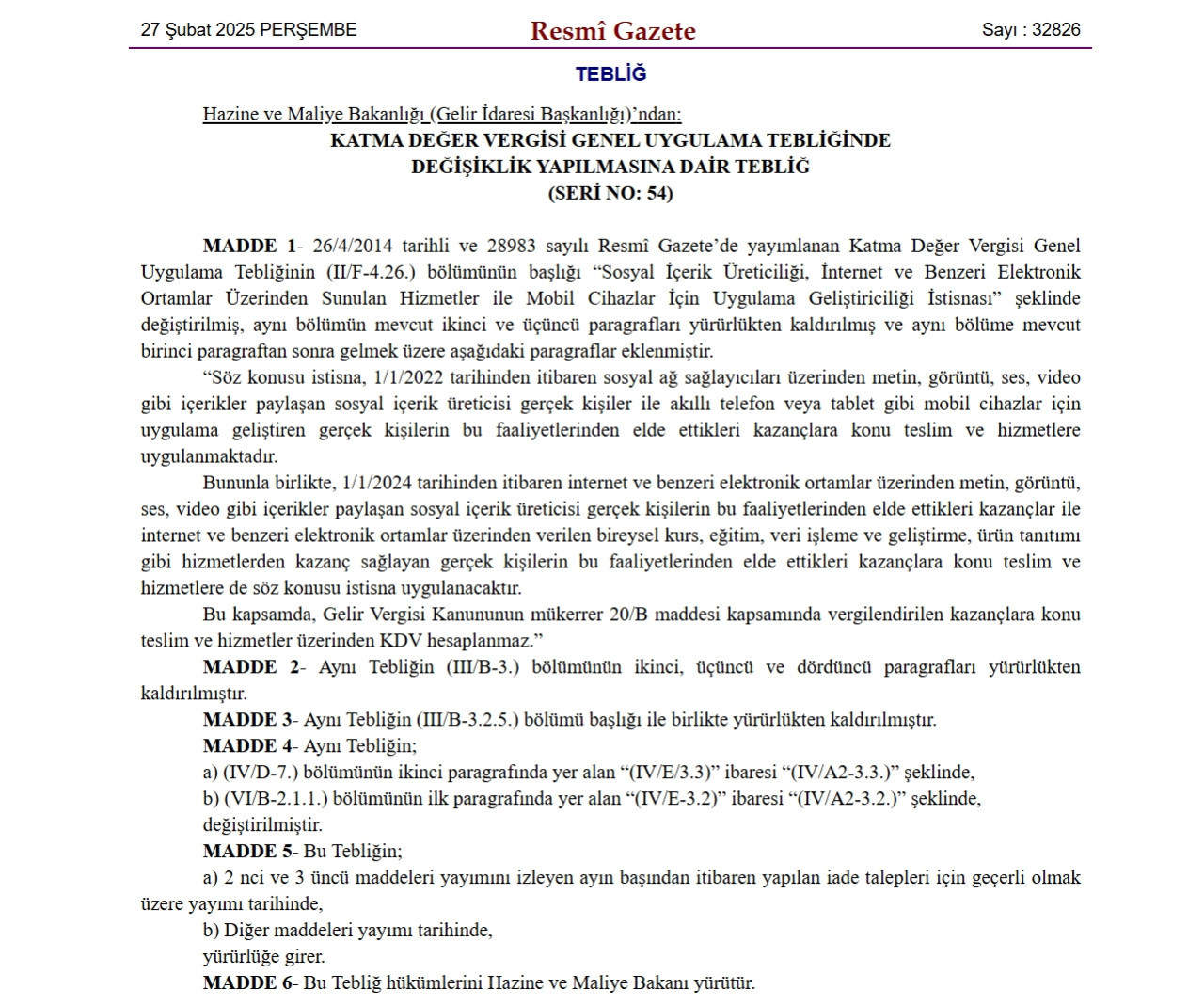

Sosyal medya içerik üreticilerine KDV düzenlemesi

Hazine ve Maliye Bakanlığı, sosyal medya içerik üreticileri ve internet uygulama geliştiricilerinin vergilendirilen kazançlarını KDV istisnası kapsamına alan tebliğini Resmi Gazete'de yayımladı.

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı, Katma Değer Vergisi Genel Uygulama Tebliği kapsamında, sosyal medya içerik üreticileri ve uygulama geliştiricilerine uygulanan KDV'de değişikliğe gitti.

Resmi Gazete'nin bugünkü sayısında yayınlanan değişiklik tebliğinde, yeni düzenleme ile, 1 Ocak 2022'den itibaren sosyal ağ sağlayıcıları üzerinden içerik paylaşan sosyal içerik üreticileri ile mobil cihazlar için uygulama geliştiren kişilere yönelik Katma Değer Vergisi (KDV) istisnası getirildi.

Yeni düzenlemeyle birlikte, Gelir Vergisi Kanununun mükerrer 20/B maddesi uyarınca vergilendirilen kazançlara KDV hesaplanmayacak.

İşte 27 Şubat 2025 tarihli Resmi Gazete'de yayımlanan o değişiklik kararı:

"1/1/2024 tarihinden itibaren internet ve benzeri elektronik ortamlar üzerinden metin, görüntü, ses, video gibi içerikler paylaşan sosyal içerik üreticisi gerçek kişilerin bu faaliyetlerinden elde ettikleri kazançlar ile internet ve benzeri elektronik ortamlar üzerinden verilen bireysel kurs, eğitim, veri işleme ve geliştirme, ürün tanıtımı gibi hizmetlerden kazanç sağlayan gerçek kişilerin bu faaliyetlerinden elde ettikleri kazançlara konu teslim ve hizmetlere de söz konusu istisna uygulanacaktır. Bu kapsamda, Gelir Vergisi Kanununun mükerrer 20/B maddesi kapsamında vergilendirilen kazançlara konu teslim ve hizmetler üzerinden KDV hesaplanmaz."